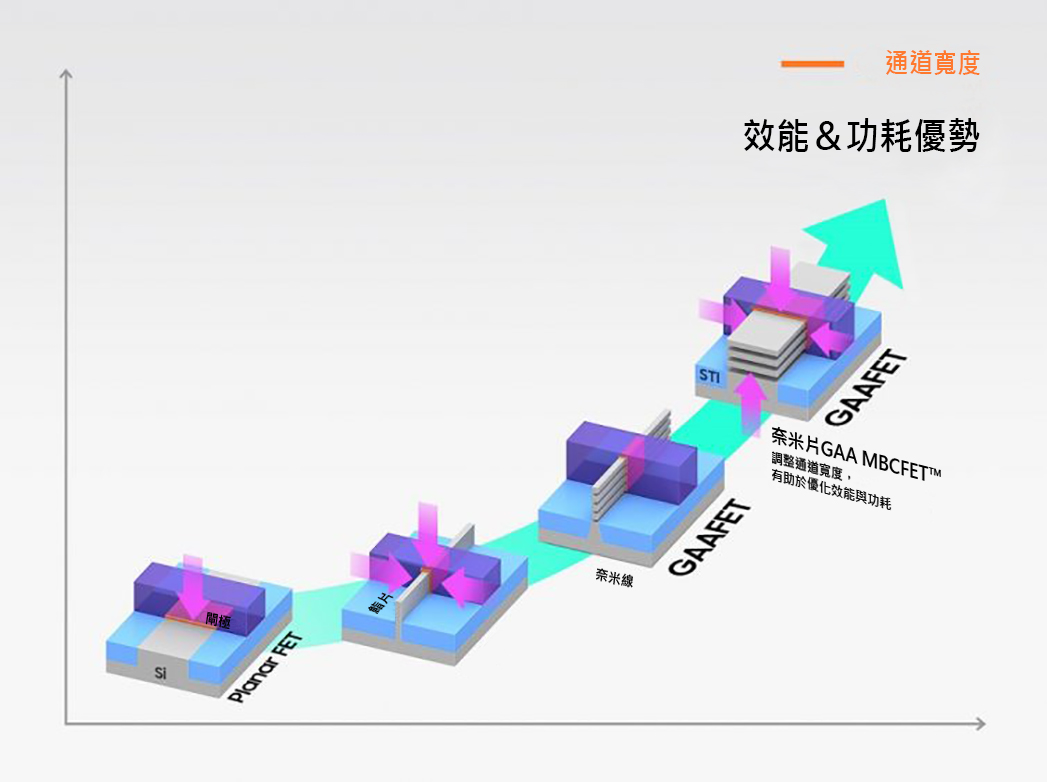

蠻確定的,台積電的2奈米製程,也將會採用奈米片(nano sheet)所謂第二代GAA的MBCFET架構,而且會在2025年量產。(參:https://technews.tw/....../tsmcs-2nm-process-will-use....../)

「先進製程進展。台積電5奈米量產進入第三年,累計生產200萬片,沒有一家公司比台積電多。

此外,3奈米即將量產,將是最好技術,對手3奈米比台積電4奈米還有些差距;台積電升級版3奈米(N3E)將在2023下半年量產。

台積電2奈米採用奈米片架構,規劃2025年量產。相較N3E,在相同功率下,速度提升10%~15%;相同速度下,功耗降低25%~30%。

特殊製程規劃。特殊技術廣泛應用於射頻、微控制器(MCU)、影像感測器、電源管理晶片及顯示器等領域。近年來,台積電特殊製程投資大約以年複合成長率44%增長,2021~2022年12吋特殊製程產能將增加12%。

3D Fabric進展。2022年先進封裝產能將比2018年大3倍。2022年開始SoIC晶片堆疊製造,計劃2026年將產能擴大到20倍以上。

竹南擁有第一座3D Fabric全自動化工廠,將先進測試及SoIC和InFO / CoWoS運作整合在一起,下半年開始生產SoIC,2023年開始3D Fabric全面運作。

全球生產據點。台積電南科晶圓18廠5~9期為3奈米製造基地;目前正在籌備新竹晶圓20廠,未來將是2奈米生產基地。高雄晶圓22廠預計下半年動工興建,2024年量產7及28奈米。

海外廠區方面,台積電美國亞利桑那州廠2024年量產5奈米;中國南京廠28奈米新廠今年第四季量產;日本熊本廠2024年量產12 / 16和28奈米家族技術。」(參:https://technews.tw/2022/08/30/2022-tsmc-technology-symposium/)

還有,台積電在製程技術上的優勢,大家可以參考去年虎嗅網的一篇文章,《2 奈米製程重大突破!台積電為何能續命摩爾定律?》https://www.stockfeel.com.tw/2奈米-2nm-製程-工藝-台積電-摩爾定律/,如下所摘錄。

「在製程工藝上面的成功因素

首先是其長期投入獲得領先的技術研發優勢。比如,為配合新製程工藝的良率,台積電在 Nano-Sheet 結構上面,已經成功生產出 32 Mb nano-sheet 的 SRAM,在低電壓功耗上面具有明顯優勢;在 2D 材料上,台積電基於包括硫化鉬和硫化鎢在內的的 2D 硫化材料獲得性能非常高的 On-current;在電源管理上,台積電的研究人員用奈米碳管嵌入到一個 CMOS 的設計中,用來替代 Power Gating 的控制電流作用,給未來的進一步微縮提供新的思路。

其次是台積電形成的長期的技術合作產業鏈。ASML 作為早期和台積電建立合作的光刻機供應商,在為台積電提供設備的同時,也得到來自台積電的技術回饋。目前,台積電在在 EUV 光刻技術的 OPC、光罩和光阻等多個方面都有投入,比如台積電在 EUV 技術結合上,採用自對準墊片獲得了業內最小的 18nm 的mental pitch,對電晶體微縮大有幫助。

再就是對工藝流程的優化改造。為了應對摩爾定律接近失效的危機,僅僅從微縮電晶體,提高密度以提升晶片性能的角度正在失效。台積電推動了多項前段和後段的 3D 封裝技術,來提升晶片性能。比如在晶片製造前段實現的 SOIC 3D 堆疊技術,在後段實現的 CoWoS 和 InFo 的 3D 封裝技術。這些技術在幫助實現電晶體微縮的同時,進一步提高了良率。

此外,非常重要的一點就是台積電在特殊製程上的長期累積。這可能是很少為人注意的一點。台積電具有 MEMS、圖像感測器、嵌入式 NVM,RF、模擬、高電壓和 BCD 功率 IC 方面的廣泛產線投入。同時,也在邏輯 IC 技術基礎上,加上先進的 ULL & SRAM、RF & Analog 以及 eNVM 技術,以實現低功耗及模擬技術的提升。特殊製程將推出 IoT 場景和 AI 場景設備的發展。

以上的一系列技術優勢,得益於台積電龐大的研發投入。據數據,近幾年,台積電每年的研發投入都達 100 億美元。而台積電在技術路線上的領先佈局和長期巨額的研發投入,實際上跟其所創立的 Foundry 代工廠創新模式有關,也和台積電本身的所處的地緣、產業機遇期有關。」